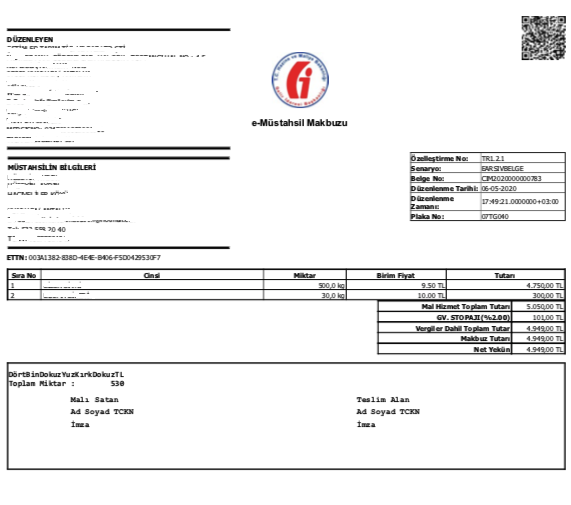

e-Müstahsil Makbuzu Nedir ?

Gelir İdaresi Başkanlığı (GİB) standartlarında e-ortamda oluşturulması ve raporlaması ile; hem kağıt hem de e-ortamda muhafazası ve ibrazını kapsayan bir uygulamadır diye açıklanabilir. Birinci ve ikinci sınıf tüccarlar ile kazancı basit usulde tespit edilenlerle, defter tutmak mecburiyetinde olan çiftçiler, gerçek usulde vergiye tabi olmayan çiftçilerden satın aldıkları malların bedelini ödedikleri sırada iki nüsha müstahsil makbuzu tanzim ederek, nüshalardan birini imzalayarak satıcı çiftçiye verirler, diğer nüshasını ise satıcı çiftçiye imzalatarak almaktadırlar. Müstahsil Makbuzunun, tüccar veya alıcı çiftçi nezdinde kalan nüshası, fatura yerine geçecek belge niteliğindedir. Gerçek usulde vergiye tabi olmayan çiftçilerden, mal satın alımında fatura yerine geçen ticari vesika olarak kağıt ortamda Müstahsil Makbuzu düzenleyen mükellefler, e-MM düzenleyerek, kağıt ve e-ortamda muhafaza edip Gelir İdaresi Başkanlığı (GİB)’e e-ortamda raporlayabilmektedirler. Uygulamaya dahil olacak mükelleflerin; e-Fatura, e-Arşiv ve e-Defter uygulamalarına dahil olma zorunlulukları ise bulunmamaktadır.