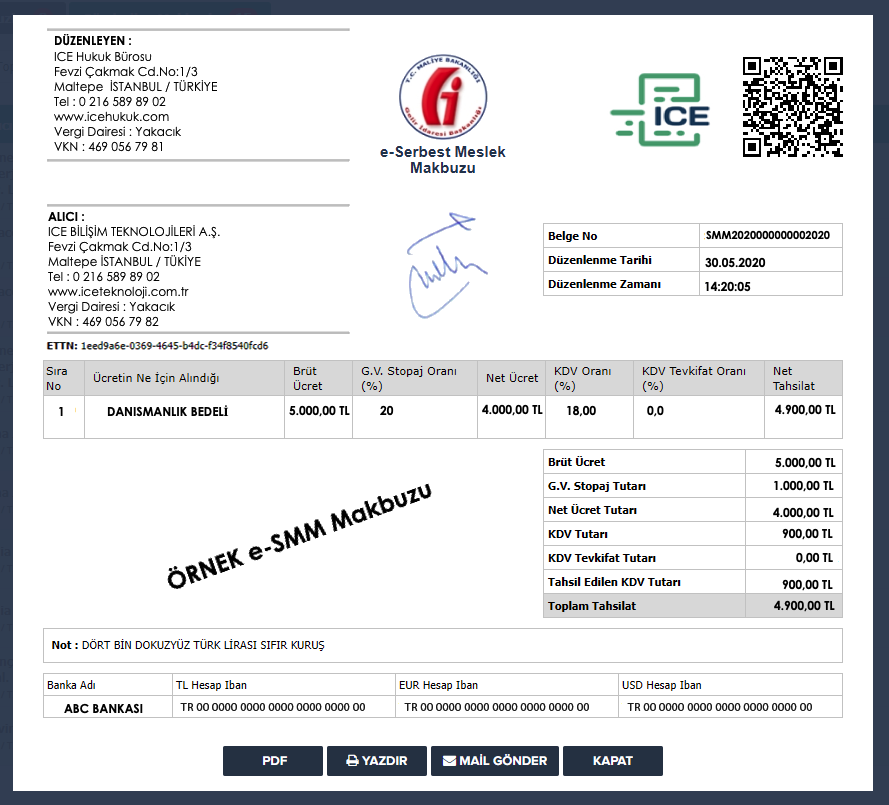

e-Serbest Meslek Makbuzu Nedir ?

433 Seri Nolu Vergi Usul Kanunu Genel Tebliği ile yürürlüğe giren e-Arşiv Uygulaması, Gelir İdaresi Başkanlığı tarafından belirlenen standartlara uygun olarak faturanın elektronik ortamda oluşturulması, elektronik ortamda muhafazası, ibrazı ve raporlamasını kapsayan bir uygulamadır. e-Arşiv Uygulamasından yararlanmak isteyen mükelleflerin, öncelikle e-fatura uygulamasına kayıtlı olmaları gerekmektedir. Elektronik Fatura Kayıt Sistemi (EFKS) kapsamında faturalarını elektronik ortamda oluşturma ve muhafaza izni almış olan mükellefler, 1/4/2015 tarihinden geç olmamak üzere Başkanlığın kendilerine yazıyla bildireceği bir tarihe e-Arşiv Uygulamasına geçmek zorundadırlar.İnternet üzerinden mal ve hizmet satışı yapan ve 2014 yılı gelir tablosu brüt satış hasılatı tutarı 5 milyon lira ve üzerinde olan mükellefler, en geç 1/1/2016 tarihine kadar e-Arşiv Uygulamasına geçmek zorundadır. İnternet Satışında e-Arşiv Uygulaması 30/12/2013 tarihli ve mükerrer 28867 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile vergi mevzuatımıza e-Arşiv Uygulaması dahil edilmiştir. E-Arşiv Uygulamasına dahil olan mükelleflerimiz satış faturalarını elektronik olarak düzenleme ve e-Fatura uygulamasına dahil olmayanlara da elektronik ortamda veya alıcının talebine göre kağıt ortamda teslim edebilme olanağı elde etmektedirler.